5 Tips Jitu Mengatur Keuangan Pribadi agar Lebih Hemat dan Terencana

Pernah merasa gaji baru turun tapi tiba-tiba sudah habis sebelum akhir bulan? Kamu tidak sendirian. Banyak orang kesulitan mengatur keuangan karena tidak punya sistem yang jelas. Akibatnya, setiap bulan terasa seperti “hidup dari gajian ke gajian” tanpa tabungan yang berarti.

Padahal, mengatur keuangan pribadi itu tidak harus rumit. Dengan strategi yang tepat, kamu bisa tetap memenuhi kebutuhan, punya tabungan, bahkan menyisihkan uang untuk liburan. Yuk, kita bahas 5 tips jitu agar keuangan kamu lebih hemat dan terencana.

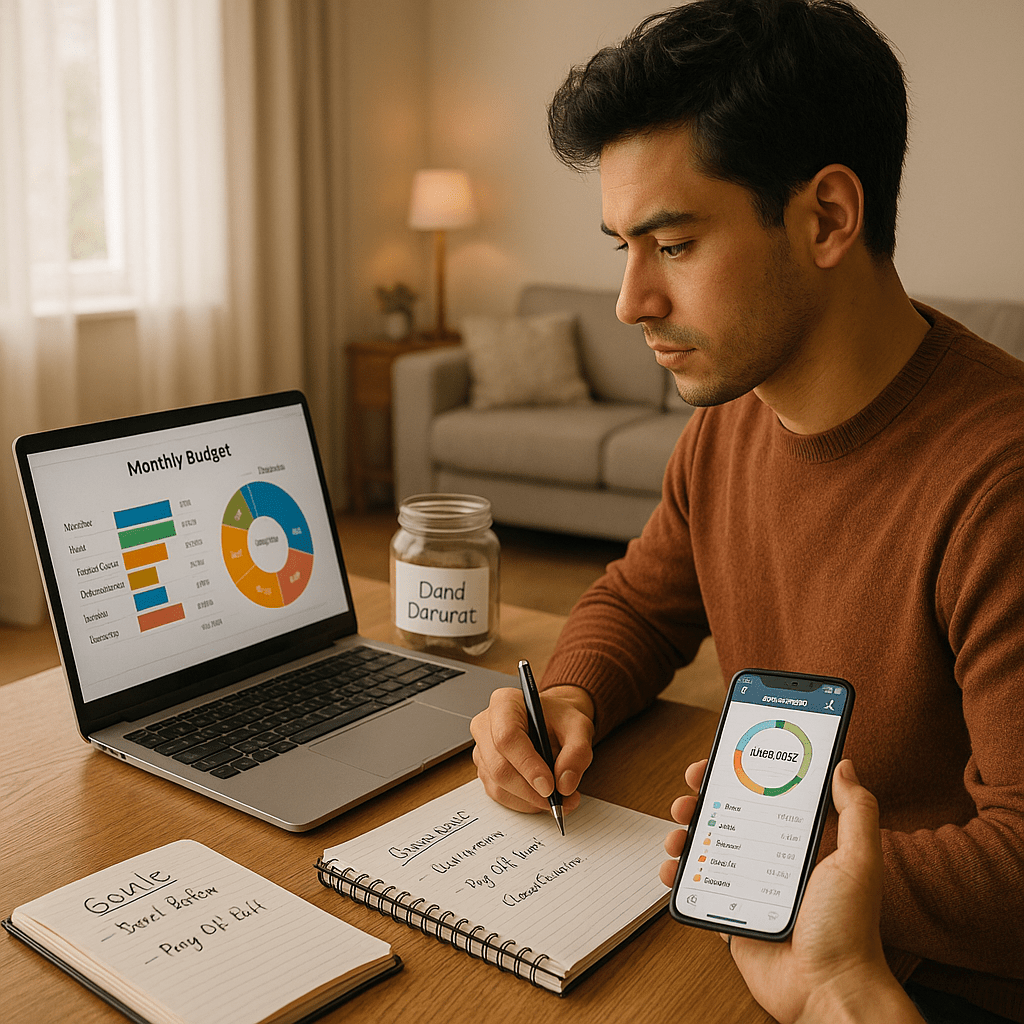

1. Buat Anggaran Bulanan yang Realistis

Kenapa Penting?

Anggaran adalah peta yang mengarahkan keuangan kamu. Tanpa anggaran, uang akan “mengalir” ke hal-hal yang tidak direncanakan.

Cara Membuatnya:

- Catat semua pemasukan (gaji, bonus, side income).

- Pisahkan untuk kebutuhan pokok, cicilan, tabungan, dan hiburan.

- Gunakan metode 50/30/20: 50% kebutuhan, 30% keinginan, 20% tabungan/investasi.

Storytelling:

Seorang karyawan muda berhasil menabung untuk DP rumah dalam 3 tahun hanya dengan mematuhi anggaran bulanan yang ketat dan konsisten.

2. Catat Semua Pengeluaran, Sekecil Apapun

Mengapa Ini Efektif?

Banyak orang kaget saat tahu sebagian besar uangnya habis untuk “jajan kecil” yang tidak terasa. Mencatat pengeluaran membuat kamu sadar ke mana uang pergi.

Tips Praktis:

- Gunakan aplikasi pencatat keuangan seperti Money Lover atau Spendee.

- Jika malas, cukup catat di notes HP setiap kali belanja.

- Review setiap akhir minggu untuk melihat pola pengeluaran.

3. Bedakan Kebutuhan dan Keinginan

Masalah yang Sering Terjadi

Banyak orang membeli barang karena “diskon” padahal tidak benar-benar dibutuhkan. Ini membuat anggaran jebol.

Cara Menghindarinya:

- Tanya diri sendiri: Apakah ini akan berguna 3 bulan ke depan?

- Gunakan aturan 24 jam untuk pembelian non-kebutuhan, supaya punya waktu berpikir.

- Fokus pada barang/jasa yang memberikan manfaat jangka panjang.

Contoh:

Daripada membeli kopi mahal setiap hari, alihkan ke kopi buatan rumah dan sisihkan uangnya untuk tabungan.

4. Sisihkan Tabungan di Awal, Bukan di Akhir

Kenapa Harus di Awal?

Kalau menabung di akhir bulan, sering kali tidak ada sisa. Menabung di awal membuat tabungan jadi prioritas.

Strategi:

- Aktifkan autodebet tabungan/investasi setiap kali gajian.

- Mulai dari nominal kecil (10% dari gaji) lalu tingkatkan bertahap.

- Gunakan rekening tabungan terpisah tanpa kartu ATM untuk mengurangi godaan menarik uang.

5. Siapkan Dana Darurat dan Investasi

Mengapa Wajib Ada?

Dana darurat melindungi kamu dari kejadian tak terduga seperti sakit, kehilangan pekerjaan, atau perbaikan mendadak.

Panduan Dana Darurat:

- Lajang: 3–6 bulan biaya hidup.

- Menikah: 6–12 bulan biaya hidup.

Investasi:

Setelah dana darurat aman, alokasikan uang ke instrumen investasi seperti reksa dana, emas, atau saham sesuai profil risiko.

Storytelling:

Seorang freelancer bisa tetap bertahan selama pandemi tanpa berutang karena sudah punya dana darurat setara 8 bulan biaya hidup.

Kesimpulan

Mengatur keuangan pribadi bukan sekadar menabung, tapi menciptakan sistem yang membuat hidup lebih terarah. Dengan membuat anggaran, mencatat pengeluaran, membedakan kebutuhan dan keinginan, menabung di awal, serta menyiapkan dana darurat dan investasi, kamu bisa mencapai tujuan finansial lebih cepat.

Call-to-Action

Mulai sekarang, coba terapkan satu atau dua tips dari daftar ini. Setelah terasa nyaman, tambahkan tips lainnya sampai semua berjalan otomatis. Ingat, perubahan besar dimulai dari langkah kecil yang konsisten.